Pertumbuhan ekonomi digital berkembang sangat cepat, hampir semua perbankan dan perusahaan-perusahaan besar bertransaksi dengan menggunakan bantuan teknologi begitu juga perbankan yang sekarang banyak sekali membuka produk-produk baru yang dapat di akses melalui teknologi yang mungkin dapat mempermudah transaksi nasabah. Teknologi aplikasi dalam perbankan dinamakan digital banking yang merupakan layanan perbankan dengan memanfaatkan teknologi digital untuk memenuhi kebutuhan nasabah demi mewujudkan ekonomi digital seperti yang dicita-citakan banyak sekali produk baru yang di keluarkan perbankan seperti internet banking, mobile banking, video banking, sms banking dan phone banking. Beberapa bank juga telah meluncurkan layanan keuangan tanpa kantor (branchless banking) sesuai dengan kebijakan OJK yang utamanya ditujukan untuk masyarakat yang belum memiliki akses ke perbankan lalu bagaimana legalitas dan moralitasnya, untuk lebih memahami kaitannya dengan legalitas dan moralitas penulis akan memaparkan tentang hal tersebut dalam makalah ini.

Mengenal Perkembangan Bank

Bank 1.0

Bank 1.0 mendeskripsikan cara kerja bank yang masih menitikberatkan pada perangkat fisik seperti penggunaan ATM, ketersediaan kantor cabang serta interaksi tatap muka dalam bertransaksi. Selain itu, pembukuan / dokumentasi transaksi dalam bank 1.0 ini masih sangat bergantung pada pembukuan fisik dalam media kertas. Cara kerja bank 1.0 ini mulai tergeser oleh inovasi perbankan selanjutnya yang disebut bank 2.0. The Wall Street Journal mengabarkan bahwa bank negara terbesar di Amerika, Bank of America, telah menutup sebanyak 600 cabang di tahun 2011, atau sekitar 10% dari total cabang yang dipunyai. Di beberapa negara berkembang pada awal tahun 1990an, nasabah mengunjungi kantor cabang sebanyak beberapa kali dalam sebulan. Jumlah tersebut menurun sekitar 90% di masa sekarang menjadi 2 sampai 3 kali kunjungan per tahun.

Bank 2.0

Brett King (2012) mengemukakan bahwa Bank 2.0 menandai adanya peningkatan penggunaan media online dalam kegiatan perbankan. Pada tahun 1990an mengikuti lahirnya internet serta perkembangan penggunaannya di banyak lini kehidupan semakin mendorong masyarakat dalam menggunakan media ini dalam bertransaksi. Sebagai akibatnya, hal ini menuntut adanya pengembangan sistem yang ramah pengguna dan aman. Menjelang tahun 2000an hingga sekarang transaksi perbankan semakin banyak dilakukan melalui perangkat bergerak dengan munculnya ponsen pintar 3G untuk transaksi perbankan dasar, apps yang mendukung pembayaran, transfer dan detail akun. Beberapa bank pada saat ini juga menyediakan deposit saldo melalui foto. Selain itu, perangkat bergerak saat ini juga sudah jamak menyediakan fungsi pendeteksian lokasi ATM. Imbasnya, hal ini semakin menurunkan kebutuhan untuk mengunjungi kantor cabang bank untuk aktivitas dasar perbankan.

Bank 3.0

Pada Bank 3.0, King membahas bagaimana konsumen cenderung tidak melihat perbankkan pada bidang modal, jaringan cabang, produk dan harga. Sebaliknya, pelanggan lebih cenderung menjadi mitra perbankan dengan cara mereka dapat mengakses akun mereka saat diperlukan, dan seberapa banyak mereka mempercayai penyedia fasilitas untuk melakukan bisnis atas nama mereka. Pada buku yang ketiga ini yang paling penting adalah pengiriman digital, pembayaran, media sosial, dan kekuatan ‘big data’. Pasar telah berubah secara signifikan kurang lebih bagaimana konsumen terlibat dengan lembaga keuangan mereka. Dibandingkan dengan dua tahun lalu (2010), bank tradisional memiliki tantangan yang lebih besar dari sebelumnya karena perpindahan dari perspektif distribusi yang beralih ke mobile dan digital. Kemudian Orang-orang mulai mengambil pandangan fungsional dan kegunaan tentang perbankan, itulah sebabnya judul buku ke 3,’perbankan bukan lagi tempat yang Anda tuju, tetapi sesuatu yang Anda lakukan’. Bank 3.0 adalah tentang transisi dari perbankan bergantung pada struktur fisik ke perbankan yang dapat dilakukan pada suatu waktu dan tempat yang paling nyaman bagi pelanggan untuk melakukan transaksi. Ini adalah tentang bentuk keterlibatan dan pengalaman baru yang memanfaatkan kekuatan internet tanpa mengorbankan ‘sentuhan manusia’. Ini adalah tentang memanfaatkan potensi data besar untuk interaksi 1: 1 yang lebih baik dan pemasaran yang lebih kuat.

Dalam era digital saat ini, industri perbankan mengalami transformasi yang signifikan, dikenal dengan istilah Bank 4.0. Konsep ini mencerminkan pergeseran dari sistem perbankan tradisional menuju model yang lebih terintegrasi dengan teknologi. Dalam artikel ini, kita akan mengeksplorasi apa itu Bank 4.0, faktor-faktor yang mendorong perubahan ini, serta dampaknya terhadap nasabah dan industri perbankan secara keseluruhan.

Apa Itu Bank 4.0?

Bank 4.0 adalah istilah yang digunakan untuk menggambarkan fase terbaru dalam evolusi perbankan, di mana teknologi digital, big data, dan kecerdasan buatan (AI) memainkan peran utama. Berbeda dengan Bank 1.0 hingga Bank 3.0, yang masing-masing ditandai dengan kemunculan bank fisik, internet banking, dan mobile banking, Bank 4.0 berfokus pada pengalaman nasabah yang lebih personal dan efisien. Di sini, bank tidak hanya berfungsi sebagai tempat menyimpan uang, tetapi juga sebagai mitra yang memahami kebutuhan finansial nasabah secara mendalam.

Faktor Pendorong Transformasi ke Bank 4.0

1. Perkembangan Teknologi

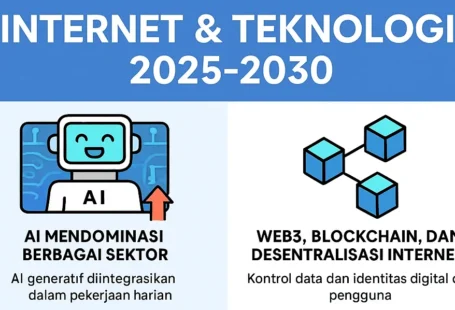

Kemajuan teknologi informasi dan komunikasi merupakan faktor utama yang mendorong perbankan menuju era 4.0. Dengan adanya internet super cepat, smartphone, dan aplikasi mobile, nasabah kini dapat melakukan transaksi kapan saja dan di mana saja. Teknologi blockchain juga mulai digunakan untuk meningkatkan keamanan dan transparansi dalam transaksi.

2. Perubahan Perilaku Nasabah

Generasi milenial dan Gen Z kini menjadi kelompok konsumen utama. Mereka lebih memilih solusi perbankan yang cepat, efisien, dan mudah diakses. Hal ini mendorong bank untuk beradaptasi dan menawarkan layanan yang lebih inovatif. Nasabah saat ini menginginkan interaksi yang lebih personal dan pengalaman yang mulus.

3. Kompetisi dengan Fintech

Perusahaan teknologi finansial (fintech) menawarkan layanan yang cepat dan biaya rendah, yang semakin menarik bagi nasabah. Oleh karena itu, bank tradisional harus berinovasi dan bertransformasi untuk tetap bersaing. Kolaborasi antara bank dan fintech juga semakin umum, menciptakan ekosistem yang saling menguntungkan.

Elemen Kunci dalam Bank 4.0

1. Big Data dan Analisis Data

Bank 4.0 memanfaatkan big data untuk menganalisis perilaku nasabah dan menawarkan produk yang sesuai. Dengan analisis data yang tepat, bank dapat memberikan rekomendasi yang lebih baik, meningkatkan pengalaman nasabah, dan meminimalkan risiko.

2. Kecerdasan Buatan (AI)

Kecerdasan buatan digunakan untuk otomatisasi proses, deteksi penipuan, dan analisis risiko. Chatbot yang berbasis AI juga membantu nasabah dalam menjawab pertanyaan dengan cepat dan efisien.

3. Blockchain

Teknologi blockchain menawarkan tingkat keamanan yang tinggi dalam transaksi keuangan. Dengan menggunakan sistem terdesentralisasi, bank dapat memastikan bahwa data transaksi tidak dapat dimanipulasi.

4. Omnichannel Banking

Nasabah saat ini menginginkan pengalaman yang konsisten di semua saluran, baik itu online maupun offline. Bank 4.0 menyediakan solusi omnichannel, di mana nasabah dapat berpindah antar saluran tanpa mengurangi kualitas layanan.

Dampak Bank 4.0 terhadap Nasabah

1. Pengalaman yang Lebih Baik

Dengan berbagai inovasi yang dihadirkan, nasabah dapat menikmati layanan yang lebih baik dan lebih cepat. Proses pembukaan rekening, pengajuan pinjaman, hingga transaksi sehari-hari menjadi lebih efisien.

2. Keamanan yang Ditingkatkan

Bank 4.0 berinvestasi dalam teknologi keamanan canggih untuk melindungi data nasabah. Dengan adanya enkripsi dan autentikasi multi-faktor, risiko kebocoran data dapat diminimalkan.

3. Akses ke Layanan Keuangan yang Lebih Luas

Transformasi ini juga membuka pintu bagi lebih banyak orang untuk mengakses layanan keuangan. Layanan perbankan digital memungkinkan individu yang sebelumnya tidak memiliki akses ke bank untuk mendapatkan produk keuangan yang dibutuhkan.

Tantangan dalam Implementasi Bank 4.0

Meskipun terdapat banyak manfaat, transisi ke Bank 4.0 juga dihadapkan pada sejumlah tantangan:

1. Keamanan Siber

Dengan meningkatnya penggunaan teknologi digital, risiko terhadap serangan siber juga meningkat. Bank harus memastikan sistem mereka aman dari berbagai ancaman yang terus berkembang.

2. Regulasi

Industri perbankan sangat diatur, dan perubahan teknologi yang cepat dapat menciptakan tantangan baru dalam hal kepatuhan. Bank harus beradaptasi dengan regulasi yang ada dan terus-menerus memperbarui praktik mereka.

3. Pendidikan Nasabah

Tidak semua nasabah familiar dengan teknologi terbaru. Bank perlu melakukan edukasi agar semua nasabah dapat memanfaatkan layanan digital secara maksimal.

Kesimpulan

Bank 4.0 bukan hanya sekadar tren, tetapi merupakan suatu kebutuhan dalam dunia perbankan modern. Dengan memanfaatkan teknologi, bank dapat meningkatkan layanan, keamanan, dan pengalaman nasabah. Meskipun ada tantangan yang harus dihadapi, masa depan perbankan digital menjanjikan inovasi yang lebih besar dan akses yang lebih luas bagi semua orang. Transformasi ini bukan hanya menguntungkan bagi bank, tetapi juga untuk nasabah, yang kini memiliki lebih banyak pilihan dalam mengelola keuangan mereka.

Melalui pemahaman yang lebih baik tentang Bank 4.0, kita dapat melihat bagaimana industri perbankan akan terus beradaptasi dan berkembang di tengah kemajuan teknologi yang pesat. Di masa depan, pengalaman perbankan kita akan semakin dipersonalisasi, efisien, dan aman.